Eben live gegangen für Unterstützer(innen): Folge 20 des Formats ohne Namen. „FoN“ ist unser Plauderformat ohne Games-Bezug. Viel Spaß beim Hören!

6 „Gefällt mir“

Zu dem Sparkassenthema gebe ich gerne meinen Senf dazu:

Scheinbar scheint das mit Apple Pay auch abhängig von der Sparkasse zu sein. Bei mir gehen alle Karten auf beiden Geräten… Da war die Sparkasse sogar fortschrittlich, die hatten als erstes GiroCard Funktion via Applepay… War gut als VISA Debit etc. noch nicht so verbreitet waren.

Zum Thema Überweisungslimit: Das ist ein Pain-in-the-Ass. Bei meinem Geschäftskonto musste ich jedesmal den Kundenservice anrufen um das Limit für einen Tag erhöhen zu lassen. Man kann das auch über das Onlinebanking selbst machen, allerdings benötigt man dazu die Kartennummer - das günstigste Konto enthält aber keine Karte… brauch ich auch nicht. Sorgt jedes Mal für Schweigen am anderen Ende der Leitung nachdem mich der/die Kundenberaterin passiv aggressiv darauf aufmerksam gemacht hat dass ich das ja auch hätte selbst machen können…

1 „Gefällt mir“

Immer wieder ein schönes Format. Ich finde dafür, dass Töchterchen es ist so judgy mag, haut sie ganz nett einen raus. Aber ihr habt natürlich recht, das zu einem großen Teil auf die Pubertät zu schieben. In dem Alter war ich unausstehlich. Heute versuche es mehr wie Ted Lasso zu sehen. „Be curious, not judgemental“ (ok ich weiß das Zitat ist von Whitman)

Ich bin gerade echt Baff von dem Überweisungslimit. Ich habe ein stinknormales Konto und selbst da war der Default 5000€. Wer kommt denn bitte auf die Idee, bei einem Geschäftskonto (und nicht eins für einen gemeinnützigen Verein oder eine Fachschaft, sondern eine GmbH) einfach so 3000€ festzusetzen und das nicht überdeutlich zu sagen?!

Sparkassen und Geschäftskonten sind echt ein Thema. Es hat mehrere Wochen gedauert bis meine Frau für ihr Geschäftskonto eine Kreditkarte bekommen hat. Es war ein elendiges Hin und Her zwischen Telefonhotline und Filiale, weil sich beide Seiten vehement nicht zuständig fühlten und auf den jeweils anderen verwiesen haben. Und man hat dann natürlich nie mit der gleichen Person erneut Kontakt. Das muss die Sparkasse echt einiges an Geld in Form von Arbeitszeit gekostet haben. Das kann nicht rentabel gewesen sein ![]()

Natürlich sind Sparkassen wie Behörden. Fallen ja auch unter den Tarifvertrag Öffentlicher Dienst. ![]()

Mit der Sparkasse Karlsruhe hatte ich auch schon Erfahrungen, gerade im Geschäftskunden-Bereich. Es kam der Eindruck auf, dass die vollkommen mit der Betreuung Deines Girokontos zufrieden sind. Anders kann man sich die katastrophalen Konditionen in einer Welt der endlosen Vergleichsmöglichkeiten nicht erklären. Andere Banken sind erheblich flexibler und lagern das Risiko nicht primär auf den Kunden aus.

Der Fairness halber muss man sagen, dass auch noch nicht jede Volksbank im 21. Jahrhundert angekommen ist und in allen diesen Regionalbanken desöfteren mal Leute an der Spitze stehen, die ihr Business gefühlt in den 1980ern gelernt und nie wieder geupdatet haben…

1 „Gefällt mir“

Herr Lott,

Ich möchte mich hier Mal über Sie beschweren. Ich hatte heute einen richtigen beschissenen Tag und hab’ mich auf eine neue Stayforever Folge gefreut…

…abschalten und schön irgendwelche Technikthemen fröhnen. Ok, Format ohne Namen war hier wohl die falsche Wahl.

Ja, da hatte ich meine Rechnung ohne Herrn Lott gemacht.

Ich bin Mitarbeiter einer Sparkasse und da packt er so richtig über die Kollegen in Karlsruhe aus.

Spass beiseite, alles gut.

Grüße aus Kassel (da war doch auch Mal eine Ihrer Stationen im Leben, richtig?)

3 „Gefällt mir“

Zum Thema Fake-Rechnung:

Unsere erste Rechnung kam damals 2 oder 3 Tage nach Eintragung ins Partnerschaftsregister (Äquivalent zum Handelsregister nur halt für Partnerschaftsgesellschaften). Die waren echt schnell die Jungs/Mädels. War damals auch als Nordrhein-Westfalen (ich meine irgendwas mit Hamm) getarnt. Und da muss ich Herrn Lott recht geben, ich habe auch erstmal einen Schreck, ob der ausgewiesenen „Gebühr“ bekommen. (Ich meine das waren auch so 700 bis 800 EUR) Erst die IBAN mit IE beginnend, machte mich stutzig. ![]()

Ich habe damals Online in Brandenburg eine Anzeige bei der Polizei gegen Unbekannt gemacht. Sage und Schreibe ein Dreivierteljahr später rief mich ein Beamter an und fragte, ob ich denn eine Anzeige gemacht hätte. Als ich schallend lachend dies bejahte, fragte er mich warum ich denn lache. Ich meinte, dass ich so schnell gar nicht mit Rückfragen gerechnet habe. Er meinte nur: Jaja wir sind halt fix und fragte ob ich denn überwiesen hätte? (Hab ich natürlich nicht) Eine Woche später kam das Schreiben zur Einstellung des Verfahrens.

Hat also auch nüchts gebracht ![]()

P.s. Wer ist denn heutzutage noch bei der Sparkasse ![]()

1 „Gefällt mir“

@Gunnar_Lott Hat denn deine Tochter auch so schöne gelbe Aufkleber „Schön hier, aber waren Sie schon mal in Baden-Württemberg?“ dabei? ![]()

5 „Gefällt mir“

Zum Thema „Sparkasse in Deutschland“ kann ich auch eine Geschichte erzählen.

Vor gut 20 Jahren habe ich zwei Auslandssemester in Deutschland verbracht und war irgendwie zur Ansicht gelangt, ich bräuchte dafür ein Konto bei einer deutschen Bank. Von deutschen Bekannten hatte ich bereits erfahren, dass das Geldabheben nur bei Bankomaten der eigenen Bank gebührenfrei sei – ein für mich völlig fremdes Konzept, denn österreichische Bankomaten waren grundsätzlich gebührenfrei, und seit der Euro-Einführung galt das sogar für den gesamten Euroraum. Aber halt nur mit der Karte meines österreichischen Kontos, und ich will ja jetzt ein deutsches. Also ab zur Sparkasse, die schien in meiner Studienstadt sowie in der Nachbarstadt, wo ich gewohnt habe, gut vertreten. Konto eröffnet, Karte bekommen, alles gut.

Ein paar Wochen später will ich das erste Mal meine Kontoauszüge holen. Automat sagt: Karte ungültig. Mehrere Versuche, immer dasselbe Resultat. Versuchweise am Bankomat daneben zehn Euro abgehoben: Funktioniert gebühren- und einwandfrei. Also ab zum Schalter: Der Kontoauszugs-Automat hat was, können Sie sich das vielleicht kurz anschauen? Die Angestellte schaut auf meine Karte und meint entsetzt: „Das ist ja eine Karte der Kreissparkasse <Studienstadt>! Wir sind hier die Kreissparkasse <Nachbarstadt>!“ Natürlich können Sie hier keine Kontoauszüge ausdrucken, wie stellen Sie sich das vor?" – „Ja, aber Sie sind doch dieselbe Bank? Euer Onlinebanking ist ja auch deutschlandweit dasselbe?“ – „Na hören Sie mal, wir sind hier sehr wohl was Eigenes!“

Ich habe dieses Erlebnis für mich letztendlich unter „Kulturschock“ verbucht. ![]()

4 „Gefällt mir“

Zu dem Thema Sparkassen und Behörden fallen mir gleich mehrere Punkte ein. Ich habe letztes Jahr ein Haus gekauft (ich dachte, mit Anfang 40 kann man dann doch mal langsam sesshaft werden) und da hat man natürlich mit beiden reichlich zu tun, zumal sowohl der Makler bei der Sparkasse angestellt war als auch ich selbst dort ein Konto habe.

Zuerst einmal war ich überrascht von dem Überweisungslimit, das Gunnar erwähnte. Ich habe extra noch mal nachgeschaut und bei meinem Privatkonto sind das standardmäßig 25.000 Euro am Tag. Und ich kann mich nicht erinnern, das mal bewusst geändert zu haben, denn jenseits des Hauskaufs habe ich selten Beträge zu überweisen, die auch nur ins Vierstellige gehen. Vermutlich hat da jede Sparkasse ihre eigenen Standardvorgaben. Bei einem Geschäftskonto sind 3.000 Euro Überweisungslimit aber geradezu absurd.

Als Gunnar den professionell gemachten Scambrief erwähnte, wurde ich hellhörig, weil ich nach dem Hauskauf natürlich reichlich Briefe mit Zahlungsaufforderungen bekommen habe - vom Grundbuchamt, vom Amtsgericht, vom Notar… Und in einem Brief vom Amtsgericht, in dem 177 Euro für den Eintrag ins Grundbuch gefordert wurden, steht auch tatsächlich drin, dass der Betrag „nicht in Gerichtskostenmarken oder durch Gerichtskostenstempler“ entrichtet werden darf. Und laut Wiki gibt es diese Gerichtskostenmarken schon seit Jahren nicht mehr. Trotzdem scheint der Brief seriös zu sein - und woher hätten Scammer von dem Hauskauf erfahren sollen, inklusive des korrekt im Brief angegebenen Kaufpreises und der passenden Seite im Grundbuch? Wahrscheinlich ist die Angabe mit den Marken und Stemplern einfach ein Relikt, über dessen Entfernung aus dem Formularvordruck sich nie einer Gedanken gemacht hat.

Und zuletzt noch etwas zum aggressiven Behördensprech. Bei uns im Ort stehen viele alte Siedlungshäuser aus den 1920er bis 1950er Jahren auf Erbpachtgrundstücken. Das heißt, das Grundstück gehört der Stadt, man zahlt vierteljährlich eine Pachtgebühr dafür und mein Besitz ist lediglich alles, was auf dem Grundstück steht. Meines Wissens sogar inklusive aller Bäume und Büsche. Jedenfalls hatte ich mich schon gewundert, dass da nie eine Zahlungsaufforderung kam mit genauen Anweisungen, wie viel ich auf welches Konto überweisen muss und mit welchem Verwendungszweck. Bis irgendwann eine offenbar seit zwei Monaten herumirrende Mahnung bei mir eintraf, weil ich die erste Rate nicht bezahlt hätte und ich das unverzüglich inklusive Mahngebühren zu überweisen hätte, sonst könne das Haus gepfändet werden. Muss nicht jeder private Händler erst ein, zwei Mahnungen verschicken, bevor er mit dem Gerichtsvollzieher drohen darf? Behörden dürfen diese Schritte offenbar überspringen - oder müssen aus rechtlichen Gründen gleich darauf hinweisen, dass eine Pfändung im Zweifel der letzte Schritt sein kann… Die dramatische Mahngebühr betrug übrigens einen (!) Euro. Und deswegen machen die so ein Fass auf.

Dass der Brief verspätet ankam lag im Endeffekt daran, dass das Liegenschaftsamt ihn an meine alte Adresse geschickt hatte und ich noch nicht umgemeldet war. Und die Deutsche Post sendet natürlich nur Post nach, die auch mit der Deutschen Post verschickt wird, nicht von privaten Anbietern wie NordBrief oder CityPost oder wie sie alle heißen. Warum die Behörde die Briefe nicht an die Adresse schickt, für die man auch die Erbpacht bezahlen muss… Keine Ahnung. Zumal festgeschrieben ist, dass ein Erbpachtgrundstück auch vom Hausbesitzer selbst genutzt wird - wohl um Immobilienspekulanten vorzubeugen.

Wobei, ein wenig ahne ich schon, wo das Problem liegt. Ich arbeite seit knapp zwei Jahren selbst im öffentlichen Dienst, und was da aufgrund verkrusteter Strukturen und Nichtmiteinanderedens alles verzögert und verkompliziert wird, das geht auf keine Amtskuhhaut. Wären Städte Privatunternehmen, wären die längst alle pleite.

Ich hatte früher als Kind ein Sparbuch, das regelmäßige knax Heft und war durch und durch Sparkassen Fan, so die ersten 30 Jahre meines Lebens.

Irgendwann war ich dann genervt (noch in den 2010ern musste ich meine TAN mit so nem Kasten zum Karte stecken generieren, Handy sei ja zu unsicher) und wurde Kunde einer Direktbank.

Aber dann:

Meine Frau wollte bei der lokalen Sparkasse Geld in Fonds anlegen, für sich und unser Kind. Uns wurde ein Berater zugewiesen, und der erwies sich als eine absolute Granate, aber nicht im positiven. Zu Beginn jedes Termins wurde einleitend mindestens 45 Minuten Smalltalk gemacht, bevor überhaupt irgendwas gemacht wurde. Und er war oberschusselig.

Meine Frau benötigte natürlich ein Konto für die Einlagen. Nach einem vermeintlichen Absturz/ System Fehler begann der Berater den Prozess erneut. Daraufhin hatte meine Frau dann 2 Konten.

Einmal hatte er sich so verquatscht, dass er vergessen hatte, ein Dokument zur Unterschrift vorzulegen. Da kam er dann nach der Arbeit noch bei uns vorbei, um die Unterschrift abzuholen…

Es war eine echte Qual, aber den Berater durften wir nicht wechseln. Selbst das auflösen aller Investitionen und der Bruch mit der Sparkasse zieht sich seit Jahren, wir müssen es immer wieder neu anstoßen. Einige Fonds haben zudem HalteFristen. In diesem Sommer sind wir dann absehbar endlich Sparkassen-frei. Für immer.

3 „Gefällt mir“

Als ehemaliger Firmenkundenberater einer Sparkasse, folgendes:

Das Überweisungslimit wurde bei sehr vielen Sparkassen so strickt auf 3 TEUR gesenkt, da es eine massive Welle an Phishing Angriffen gab und sehr viele Kunden darauf rein gefallen sind. Da war wahrlich die Hölle dann los, weil Überweisungen aufgrund der hohen Buchungsfrequenz dank SEPA (Geldgutschrift spätestens am nächsten Bankarbeitstag) kaum zu zurück zu holen sind.

Innerhalb von Sparkassen geht das innerhalb von Sekunden oder wenigen Minuten.

Da bist du tatsächlich auf den GodWill des Empfängers angewiesen…

Ihr wisst gar nicht, wie viele Kunden leichtsinnig ihre TANs weitergeben oder auch auf gefakte Bankseiten (die sind teilweise so was von gut nachgestellt) reinfallen und bei Ihrem ChipTan Generator oder PushTAN App ohne Kontrolle einfach auf weiter klicken, TANs generieren, ohne IBAN und/oder Betrag kontrollieren und ZACK sind mehrere tausend Euros weg.

Das Limit @Gunnar_Lott ist tatsächlich der Kontostand (+ Kreditlinie)…hast du ein Tageslimit von 50 TEUR und dein Kontostand betragt 10 TEUR, hast aber als Firmenkunden eine Kreditlinie von 30 TEUR, kann auf bis zu 40 TEUR zugegriffen werden.

Das Beispiel lässt sich leicht skalieren.

Eine Unterschrift für eine dauerhafte Erhöhung ist tatsächlich notwendig, da es eine Vertragsveränderung darstellt.

Privatperson oder Einzelfirmen können es in der Regel online erledigen mit TAN und gut ist.

Warum? Weil Kontoinhaber=Echte Person

Bei Kapitalgesellschaften wie z…B GmbH ist die GmbH Kontoinhaber. Der OnlineUser aber i.d.R nur der Geschäftsführer. Der kann sich ja ändern.

Hoffe es ist verständlich, was ich erkläre;-)

Eine gute Beratung erklärt das natürlich bei der Kontoeröffnung und man diskutiert mit dem Kunden die notwendige Limithöhe und sensibilisiert für das Thema.

12 „Gefällt mir“

Über die Sparkasse Kassel hätte ich einiges zu sagen, behalte ich aber lieber mal für… Wobei ich inzwischen keine Kundin mehr dort bin. hust

Bei ‚judgy‘ fühl ich mich inmer ertappt und schaue verschämt zu Boden, vorallem beim Autofahren kann ich das nicht ablegen und wäre wahrscheinlich eher der Audi aus Christians älterer Geschichte…

Ich arbeite dran, seit meine Kinder im Auto auch schon so furchtbar schimpfen ![]()

![]()

Das, was @Chris zu Facebook sagt, kann ich auch genau so nachvollziehen. Ich kann kaum sehen, was die 3 Seiten, die mich interessieren, posten, weil ich ständig offensichtlichen “Bait” von Facebook vorgesetzt kriege, meistens Sachen zu Themen wie Gendern, Umwelt, etc. – ich habe Facebook nie politisch genutzt, dennoch wissen die durch Algorithmen natürlich genau, was Zwietracht sät, um das Engagement hochzutreiben. Da stehe ich persönlich drüber, die Konsequenz bei mir ist dann, dass ich nicht mehr reingucke; nicht, dass ich mich in sinnlosen Diskussionen vertiefe. Schade, dass die Seite so schlimm geworden ist.

2 „Gefällt mir“

Danke für die Erklärung, das hab ich mir schon gedacht. Aber ich kann mir nicht vorstellen, dass irgendeine GmbH mit 3000 Euro Limit geschäftlich agieren kann.

Die Antwort auf „Kunden fallen zu oft auf Scam rein“ kann ja nicht sein, dass die Hausbank Bankgeschäfte unterbindet? Was ist denn das Szenario aus Sicht der Sparkasse - möchte die, dass Firmen unter dem Limit agieren und alle Überweisungen und Gehälter in Tranchen bearbeiten? Oder ist das eine Art ass covering?

1 „Gefällt mir“

Also bei meinem alten Arbeitgeber war es, nach dem die Scamwelle sich beruhigt hat, wie folgt geregelt:

Privatkunden 3 TEUR Limit → das reicht in der Regel dicke

Geschäfts-, Gewerbe- undFirmenkunden 50 TEUR → 98% dieses Segments reicht das.

Wer mehr brauchte, könnte das individuell vereinbaren.

Eine Restriktion unserseits gab es da nicht.

Aber das handhabt jede Bank für sich individuell.

Ich gebe dir Recht: mit 3 TEUR Limit kann keine Firma am Wirtschaftsleben teilnehmen.

Die Anzahlung für mein neues Auto ist auch am Überweisungslimit gescheitert. Musste dann meine Bank kontaktieren und das Limit aufheben lassen.![]()

Ich habe die Erfahrung gemacht, dass bei der Telekom vom Stelle zu Stelle weitergeleitet werden kann aber man doch zumindest irgendwann bei jemandem raus kommt der einem helfen kann.

Das war z.B. bei Vodafone nie der Fall

1 „Gefällt mir“

Das Überweisungslimit wurde bei sehr vielen Sparkassen so strickt auf 3 TEUR gesenkt, da es eine massive Welle an Phishing Angriffen gab und sehr viele Kunden darauf rein gefallen sind.

Meines Erachtens liegt das schon auch stark an der oft inkonsistenten Kommunikationspolitik von vielen Unternehmen, die mit hoher Fehlerquote absurde Mails und Nachrichten schicken.

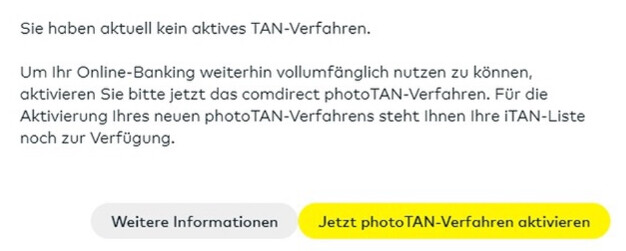

Ein Beispiel:

Das meldet mir die Comdirect von Zeit zu Zeit. Ich weiß nicht warum, photoTAN ist eingerichtet und funktioniert, ich gebe laufend Buchungen damit frei.

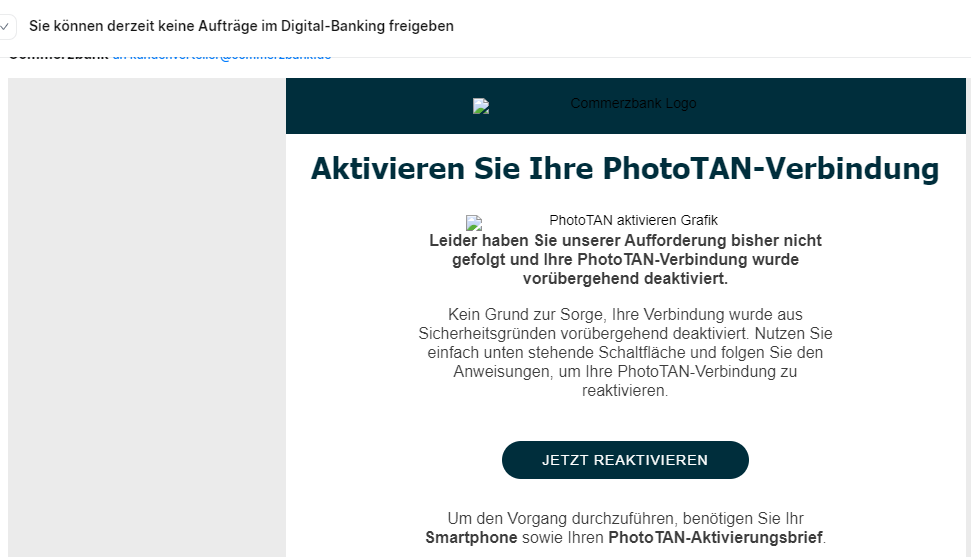

Dann kam diese Phishing-Mail und ich wäre fast drauf reingefallen, weil sie so passend zu meiner Situation war:

… ja, klar sieht man schon, dass die nicht legit ist, aber ich hätte nicht mal drüber nachgedacht, wenn nicht parallel das absurde photoTAN-Popup immer käme.

Ich habe dann der Bank die Phishing-Mail weitergeleitet, dann kam diese Mail zurück:

Ernsthaft jetzt? UTF-8-Codierung falsch?

Andere Mails von der Bank sehen so aus:

Ehrlich, man muss sich nicht wundern, wenn die Kunden Fehler machen.